核心提示:美国汽车后市场发展繁荣,相比之下我国相关市场不足其十分之一。目前美国二手车年交易量约为4000万辆,报废汽车拆解处理行业整体规模已经达到700亿美元。

在介绍美国试车后市场前,先来看看一些事实:

事实1:美国汽车拍卖制度起步早,较为完善,中国尚未出现,因为汽车残值较高,在中国未来有较大发展可能与前景。

事实2:美国汽车拆解市场碰撞件占流通比率达38%-80%,中国碰撞件尚未流通,未来前景广阔。

事实3:美国报废汽车拆解处理行业整体规模已经达到700亿美元左右,占美国循环经济整体产值的三分之一。与之相对应的是美国国内完善的报废汽车处理体系,年内可回收废钢铁1600万吨,废铝85万吨,废轮胎38.6万吨,以及超过4.6万吨的可再制造零部件。

事实4:中国汽车拆解业刚起步,空间广阔,规模预计411亿元,存在10倍发展空间。与汽车行业的发展前10年是黄金期相对应,未来10年将是汽车回收拆解行业的快速发展期,未来十年将以年均20%的速度增长,行业规模将达到4200亿元。

事实5:黄标车整治和五大总成零件再利用将是中国汽车拆解未来盈利点。黄标车淘汰导致汽车拆解行业业务量大幅增长、增值税的减征提高盈利能力、五大总成再利用三大有利因素将大幅增加汽车拆解企业的利润。

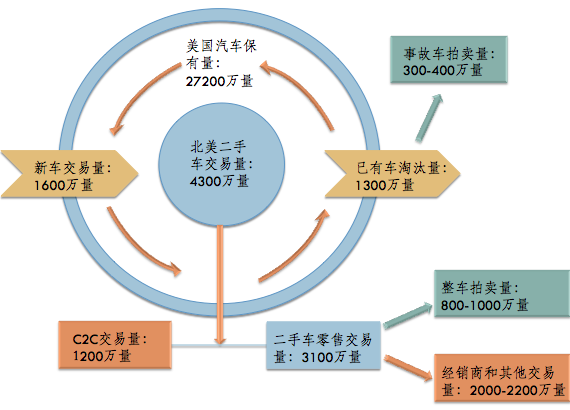

美国汽车后市场主要包含两部分:二手车和事故车拍卖市场,以及汽车拆解市场。

美国二手车主要是通过下面三种渠道销售:

1.品牌经销商

数以百万计的二手车通过B2B完成交易、各大经销商之间的二手车年交易量超过2300万;在美国,几乎所有的品牌经销商都同时经营新车和二手车业务, 二手车的车型不受经销商专卖车型的限制。这类二手车的价格略高于其它形式销售的二手车,但由于品牌经销商的专业经营和高诚信度,消费者普遍接受。

2.二手车连锁店

规模比较大的二手车连锁店也是二手车销售的一个重要途径,此类连锁店通常对出售的二手车做一些外部整修,对部分二手车提供一定时间的保修服务,出售的价格比汽车经销商稍低。

3.二手车拍卖企业

在美国,旧车要到消费者手中,首先要经过拍卖行的拍卖。二手车拍卖在过去的20多年中发展迅速。从20世纪80年代仅占经销商收入的10%到2005 年的33 % ,是二手车交易形式中发展最为迅速的一种。而二手车拍卖的模式也从最初的现场拍卖,发展到如今的卫星拍卖和网络拍卖等,特别是近年来,随着网络经济的兴 起,网上拍卖以其方便和快捷吸引了越来越多原本以传统的拍卖方式进行交易的经销商。

美国汽车拆解途径和拆解件的流通:

目前,美国报废汽车拆解处理行业整体规模已经达到700亿美元左右,占美国循环经济整体产值的三分之一。与之相对应的是美国国内完善的报废汽车处理体系,美国国内目前拆解汽车超过12000家,专业破碎企业超过200家,年内可回收废钢铁1600万吨,废铝85万吨,废轮胎38.6万吨,以及超过4.6万吨的可再制造零部件,零部件再制造企业多达5万多家。

美国2011年汽车保有量2.49亿辆,其报废汽车数量也达到了1200万辆,同比增长12.9%,高于美国新车销售10.8%的同比增速。在庞大的汽车保有量和年报废量的推动作用下,美国国内报废汽车处理行业也得到了蓬勃的发展。

在美国,汽车所有者是不能随意废弃报废汽车,一般需要主动将报废汽车提交给报废汽车 拆解企业。报废汽车回收利用企业将废旧汽车上的零部件拆卸下来,送到专业厂家对其中尚有使用价值的部分进行整修和翻新,然后运往修车厂重新使用。另外针对 被拆解剩下的金属车架会被送往大型挤压机压碎分离出钢,汽车废液必须送往专业回收企业处理,采取付费填埋方式处理。

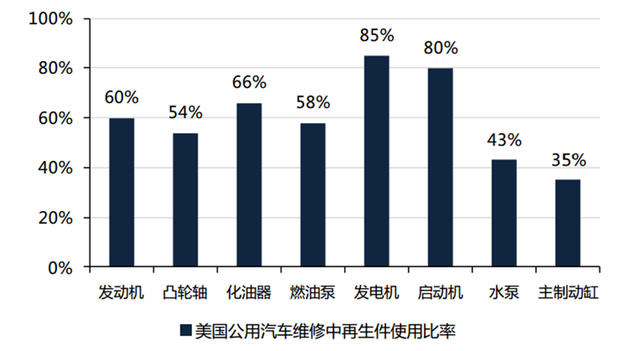

美国目前拥有12000多家报废汽车拆解企业、大约20000家零部件再制造企业、约200家拆后报废汽车粉碎企业。75%的报废汽车材料能够实现回收利用,发动机、变速器、门窗、电机等经检验合格,拆解翻新后重新出售。金属车体破碎成碎片后运往钢厂按材料性质划分回炉。

机修保养类部件统称为“机修件”,伴随着第一条装配线而诞生的美国机修配件市场已经发展逾100年。事故车碰撞部件与机修部件存在着巨大的市场差异。后市场碰撞部件的话题与汽车保险公司和维修厂之间存在着千丝万缕的联系。

车身部件及碰撞时需要更换的部件则统称为“碰撞部件”,也可被认为是车辆发生事故要更换的部件。碰撞部件的市场直到1980年前才起步,从小规模存在转向大规模发展经历了大约10年的时间。由于碰撞部件市场是由保险公司作为购买者来带动的,因此我们研究方向主要在于碰撞部件市场。

仅针对维修厂的环境来讲,在美国,机修保养类部件和碰撞类部件在汽车后市场存在着显著区别。造成区别的主要原因可能是:碰撞部件市场是由保险公司作为购买者来带动的,而机修保养类部件的汽车后市场则是由车主驱动的。

美国许多州没有强制报废制度,主要通过增加安全性能年检和汽车排放检测次数、通过高昂的保险费来促使车主淘汰汽车。汽车使用时间越长,汽车保险费和维修费用会越高。这些因素促使消费者在买新车、二手车和汽车报废间作出选择。

中国未来汽车后市场的投资方向

美国汽车拆解市场碰撞件占流通比率达38%-80%,中国碰撞件尚未流通,未来前景广阔。

美国报废汽车拆解处理行业整体规模已经达到700亿美元左右,占美国循环经济整体产值的三分之一。与之相对应的是美国国内完善的报废汽车处理体系,年内可回收废钢铁1600万吨,废铝85万吨,废轮胎38.6万吨,以及超过4.6万吨的可再制造零部件。

中国汽车拆解业刚起步,空间广阔,规模预计411亿元,存在10倍发展空间。与汽车行业的发展前10年是黄金期相对应,未来10年将是汽车回收拆解行业的快速发展期,未来十年将以年均20%的速度增长,行业规模将达到4200亿元。

黄标车整治和五大总成零件再利用将是中国汽车拆解未来盈利点。黄标车淘汰导致汽车拆解行业业务量大幅增长、增值税的减征提高盈利能力、五大总成再利用三大有利因素将大幅增加汽车拆解企业的利润。

在线咨询

在线咨询 0512-35005188

0512-35005188