--7月30日中央政治局会议后,再生钢铁原料行业的战略新定位

推动铁矿石大跌的功臣,是再生钢铁原料!

实现碳中和、碳达峰的功臣,也是再生钢铁原料!

铁矿石,一直以来,就是让我们的钢铁产业链,甚至中国的制造业头疼的一个麻烦事。

价格持续创新高,耗费了我国大量的外汇,让澳洲“偷”走了中国制造业大量的利润。

当前打压铁矿石的关键:钢材不能暴利!

钢铁产业链中,钢材,铁矿石,再生钢铁原料对比,产业集中度和产业强势度排序:铁矿石大于钢材大于再生钢铁原料。由于铁矿无论生产和贸易,集中度都很高,博弈中一直相对强势,铁矿石定价不仅仅取决于供需平衡,还有一个重要原则,是产业链利益分配。

具体来说就是:

1.只要钢材的利润在扩大,铁矿石就要分一杯羹;

2.只要钢材处于暴利状态,铁石矿即便过剩,也能撑着不跌;

3.反之,只要钢材跌价,钢厂利润微薄,铁矿石产能就算不够,也会跟随下跌。

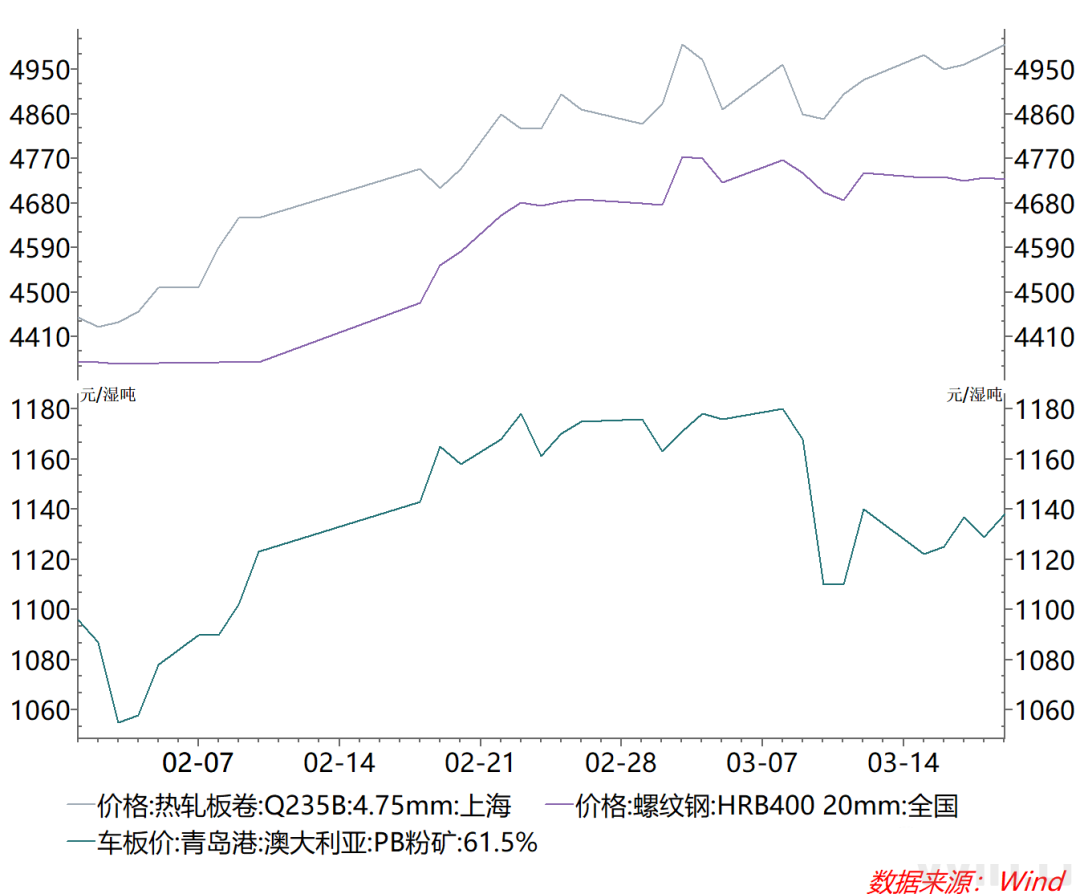

今年春节后,正是这种机制拉动了铁矿石价格,虽然铁矿石库存持续上升,但是因为钢价一直涨,铁矿石就硬要分一杯羹,跟着涨。

这并不是期货金融炒作。而是产业格局和定价机制决定的。

还有一个典型的例子,2010-2012年,当时并没有铁矿石期货,谈不上金融炒作。2010年8月到2011年8月的一年间,铁矿石库存上升了3000万吨,上升幅度接近50%,供需本身过剩是毫无疑问的。但是铁矿石价格不仅不跌,反而上涨了20%,从1050元涨到1300元,并维持高位震荡。

但是最近,这种规律被打破了:钢材并没有跌价,钢厂依然有一定的利润,但铁矿石大跌了。

推动铁矿大跌的功臣,是再生钢铁原料!

这里的关键,依然是产业链利益分配。

中共中央政治局7月30日召开会议,分析研究当前经济形势,部署下半年经济工作。中共中央总书记习近平主持会议。

在业界看来,每年4、7、10、12月召开的季度政治局会议,都是决定经济政策方向的关键会议。其中7月的政治局会议更是承上启下,重要性仅次于为中央经济工作会议定调的12月会议。

此次会议指出,要做好宏观政策跨周期调节,保持宏观政策连续性、稳定性、可持续性,统筹做好今明两年宏观政策衔接,保持经济运行在合理区间。会议特别提到做好大宗商品保供稳价工作。

时间来到2021年8月9日,铁矿石期货主力合约继续大跌,跌幅一度扩大至超5%,最低报845元/吨。

铁矿石价格不断走低的主要原因是全国钢铁限产正持续推进。从钢铁行业业内人士处了解到,在统一部署下,各产钢大省已相继就压减下半年粗钢产量进行规划,确保优胜劣汰、减量提质。生态环境部等部门近期将会同有关方面共同制订“钢铁企业秋冬季错峰生产方案“,钢铁行业压减产量是从构建新发展格局的战略高度出发,以确保粗钢产量低于去年水平。随着限产达成共识,铁矿石价格明显走低,钢材价格趋稳,并运行于合理区间。”我的钢铁网首席分析师汪建华表示,“预计后期各地仍会采取严格的限产措施,限产将坚定不移进行下去。”

目前,钢铁行业的政策重心正从去产能转向压产量,钢铁行业持续20年的粗钢产能扩张周期已基本结束,铁矿石需求将不断减少。

随着全国钢铁限产持续推进,钢厂高炉开工率、日粗钢产量不断下降,使钢厂铁矿石需求下滑。中钢协数据显示,7月下旬,重点统计钢企粗钢日产210.65万吨,比7月上旬下降3.97%,同比下降3.03%。另据统计,截至上周,国内钢厂开工率为57.04%,环比下降0.56个百分点,国内钢厂开工率连续3周下滑。

在碳中和、碳达峰背景下,2021年及后期电炉钢产量占比有望持续提升,再生钢铁原料将成为铁矿石的直接替代品。

在线咨询

在线咨询 0512-35005188

0512-35005188